让不懂建站的用户快速建站,让会建站的提高建站效率!

快乐彩正版app下载官网

你的位置:快乐彩正版app下载官网 > 前五 > 快乐彩app官方下载 招商银行换帅! “新掌门”王小青阅历“银证保基”全隐秘

发布日期:2026-04-30 20:33 点击次数:175

王良到龄退休,王小青接棒。13万亿招商银行迎来第五任行长。

贝壳财经记者获悉,4月30日,招商银行召开量度会议,会上文书王小青任招商银行党委秘书,现任党委秘书王良到龄退休。而招商银行党委秘书、行长由一东说念主担任,这意味着在走完公司里面量度经由以及赢得监管核准后,王小青将出任招商银行第五任行长。

自1995年加入招商银行北京分行,王良就与招商银走运说念交汇。2022年起担任招商银行行长,他初始认真“掌舵”,于今已有近4年。

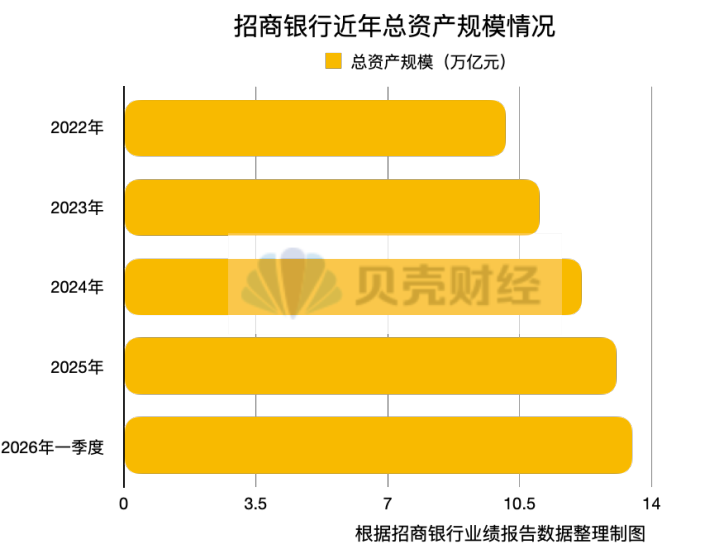

在王良“掌舵”时辰,招商银行总资产边界恰当增长,从2022年的10.14万亿元增长至2026年一季度的13.48万亿元。但比年来阛阓风浪变换,动作仍是的“零卖之王”,相持走大零卖、大钞票管制之路,招商银行也遭受过逆流,事迹一度下滑。面临挑战,王良再行调遣“航向”,指导招商银行在旧年底初始再行完满营收、净利润双增。

王良退隐,接棒者王小青亦然来自招商银行里面。据公开贵寓,王小青2020年3月加入招商基金,担任公司党委秘书、董事,随后还曾担任招商银行深圳分行行长、招商银行副行长等职务,阅历隐秘“银证保基”等领域,这意味着他不仅对招商银行业务条线相配熟悉,亦在资产管制领域有深厚集聚。

零卖遇阻对公托底:王良怎么靠公司金融翻江倒海

2022年5月,王良临危罢免担任招商银行行长。

彼时,阛阓环境蓦地生变,相持大零卖、大钞票管制的计谋的“零卖之王”遭受发展瓶颈:零卖信贷不良高潮、钞票管制业务收入下落。

数据走漏,招商银行零卖信贷增速断崖式下落,信用卡板块也受到阛阓变化的影响,近几年的营收和利润的孝顺占比也不才降。零卖贷款的不良率从2022年的0.89%高潮至2026年的1.14%。而钞票管制手续费及佣金收入在2024年下落了22.70%,非息收入占比则从2022年末的36.70%下落至本年一季度的36.00%。

往日二十多年,招商银行相持轻型化银行计谋,将零卖和钞票管制动作其发展的根柢计谋,构建起“护城河”。这条路曾被银行业看作是发展标杆,纷纷效仿,招商银行也被称为“零卖之王”。

但2022年行至十字街头,业界对王良接棒最面孔的问题是,招商银行是否还会相持零卖之路。

“不作念批发业务咫尺没饭吃,不作念零卖业务畴昔没饭吃。”在2022年10月招商银行第三季度事迹交流会上,王良初次以招商银行行长的身份干预事迹交流会,会上,他借用招商银行原行长马蔚华的这句名言,给阛阓吃了一颗省心丸。

动作招商银行行长,王良深知必须变阵转型:不是烧毁零卖和钞票管制,快乐彩app官方下载而是要回荡为多板块平衡协同发展、多区域相互促进的样子,走向了一条新的、愈增多元、更可持续的高质地发展说念路。

在2025年齿迹发布会上,王良暗意,招商银行畴昔,要试验四大板块平衡发展的策略,即零卖金融、公司金融、投行和金融阛阓、资产管制和钞票管制。

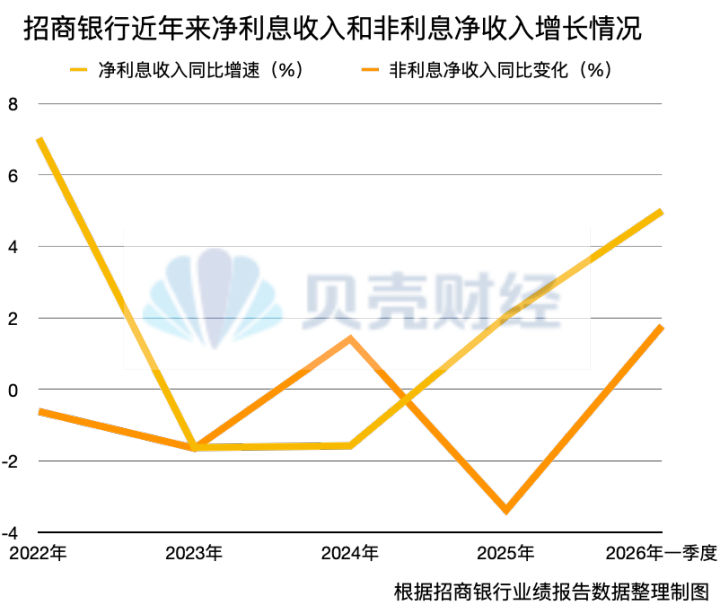

回荡的收效在招商银行财报数据中得以体现。招商银行在2025年摈弃了净利息收入同比下落的势头,在本年一季度,其净利息收入的同比增速持续扩大。但细看就会发现,拉动该行净利息收入增长的并非其零卖金融,而是公司金融贷款。

数据走漏,2025年,招商银行的对公贷款增长3520亿元,增速达到12.29%,而零卖贷款增长756亿元,同比增长约2%。本年一季度,该行对公贷款络续加快,较上年末增加2244.23亿元,果真是2025年全年的63%。

此外,招商银行钞票管制业务的“护城河”自旧岁首始再行推崇作用。数据走漏,2025年该行钞票管制手续费及佣金收入同比增长21.39%,但收入金额还未收复至2023年水平。本年一季度,这一增长势头扩大至25.42%,其中,代销基金收入同比增长55.11%、代理信赖贪图收入同比增长42.67%、代理证券交游收入同比增长28.27%。

王小青接棒:“银证保基”经历能否筑牢招行“护城河”?

如今,“零卖再启航、对公再高出”成为招商银行新的发展理念。招商银行董事长缪建民曾指出,“零卖再启航”包括资产要提质、欠债要自如、钞票管制要上台阶,而钞票管制将是畴昔零卖业务发展的冲破口。

王小青动作王良的继任者,能否指导招商银行事迹持续回暖,筑牢“护城河”?

确认公开贵寓,1971年出身的王小青曾在买卖银行、证券、保障、基金等金融领域练习。他曾在农业银行、海通证券、东说念主保资产、招商基金、招商信诺东说念主寿等多个金融机构任职,并出任过招商银行深圳分行行长、招商银行副行长。

旧年5月,王小青曾以招商银行副行长兼招商基金董事长、招商信诺东说念主寿董事长、招商信诺资管董事长的身份进行演讲。

他以为,钞票管制与资产管制,恰似硬币的两面,相互依存、相互照射,共同鞭策着金融阛阓的发展。钞票管制聚焦于“东说念主”,要点关注客户的需求、风险承受才智、财务指标以及资金计较;而资产管制则围绕“物”张开,持重把执各样资产的风险收益特征,寻找投资契机。勾通二者的要道桥梁,是基于对客户需求长远集聚的搞定有贪图。他暗意,每个客户王人是惟一无二的个体,财务景色、投资喜好和风险承受才智各不疏导。钞票管制和资产管制需要精确对接客户需求,提供个性化的事迹。

有银行东说念主士以为,王小青在资管领域的积聚,与招商银行的计谋相配契合,有助于招商银行下一步的发展。

新京报贝壳财经记者姜樊裁剪陈莉校对柳宝庆快乐彩app官方下载

开云kaiyun(中国)体育官网 备案号:

备案号: